事業等のリスク 為替差損益発生のメカニズム概要

為替変動リスクへの対応方針について

当社の仕入は大半が米ドル建のため、米ドル建売上は円を介さない「ナチュラルヘッジ」、円建売上は「為替予約ヘッジ」を実施しております。

| 米ドル建売上 | 仕入・支払から売上・回収の「一連の取引」の取引条件および関連して保有する資産・負債を米ドル建とし、取引毎の利益も米ドル建で確保しております。 |

|---|---|

| 円建売上 | 外貨建て仕入債務に対する為替予約を取引明細毎に行い、取引毎に円建で利益を確保しております。 |

ナチュラルヘッジ(米ドル仕入ー米ドル売上取引)における為替変動の影響について

「一連の取引」をすべて米ドル建で実施し、取引毎の利益(現預金)も米ドル建で確保しますので、利益確定までのキャッシュフローに為替影響はありませんが、日本の会計基準上は、期間利益と期末時点評価の円建表記に各々影響が発生することがあります。

(但し、以下ご説明の通り、会計上の損益も最終的には均衡を確保します。)

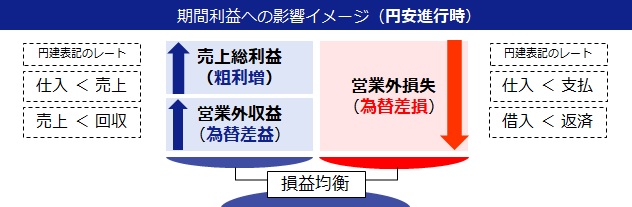

円安進行時の期間利益・期末評価への影響イメージ

図1

図1

| 期間利益影響 | 「一連の取引」を円建表記する際、円安進行によるレート差を、売上総利益(例:仕入から売上までの円安影響)や為替差損益(例:借入から返済までの円安影響)として計上するため、円建表記では「売上総利益の増」と「為替差損」の入り繰りが発生します。 但し、図1の通り、ネット損益は決算期間内で均衡を確保します。 |

|---|

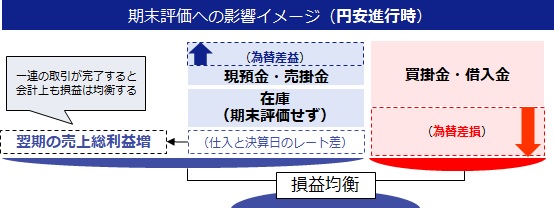

図2

図2

| 期末評価影響 | 「一連の取引」で発生する現預金・売掛金・在庫・買掛金・借入金は米ドル建での価値バランスは確保されています。各項目は「決算日当日のドル・円レート」で期末に円建て評価を行ないますが、「在庫」は「仕入時のドル・円レート」適用のまま期末日に評価の洗い替えを行なわないため、円建表記では現預金・売掛金の期末評価の為替差益に対し、買掛金・借入金の期末評価の為替差損が上回り、均衡が失われる分の「為替差損」を会計上認識します。 但し、図2の通り、このような在庫の未認識の評価益が、販売を通じて翌期(以降)の売上総利益の押上げ要因となることで、最終的には会計上も損益均衡が確保されます。 |

|---|

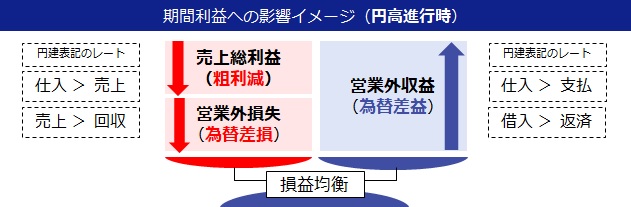

円高進行時の期間利益・期末評価への影響イメージ

図3

図3

| 期間利益影響 |

「一連の取引」を円建表記する際、円高進行によるレート差を、売上総利益(例:仕入から売上までの円高影響)や為替差損益(例:借入から返済までの円高影響)として計上するため、円建表記では「売上総利益の減」と「為替差益」の入り繰りが発生します。 |

|---|

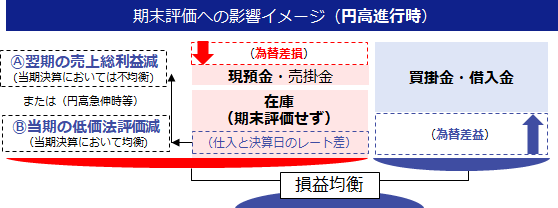

図4

図4

| 期末評価影響 |

「一連の取引」で発生する現預金・売掛金・在庫・買掛金・借入金は米ドル建での価値バランスは確保されています。各項目は「決算日当日のドル・円レート」で 期末に円建て評価を行ないますが、 Ⓐ原則として「在庫」は「仕入時のドル・円レート」適用のまま期末日に評価の洗い替えを行なわないため、円建表記では現預金・売掛金の期末評価の為替差益に対し、買掛金・借入金の期末評価の為替差益が上回り、均衡が失われる分の「為替差益」を会計上認識します。 Ⓑ一方、期末に向けた円高急伸時は、「在庫」の明細毎に「低価法評価」の対象となることがあり、その場合は当期内に当該在庫の評価減を認識しますので、会計上の損益も均衡します。なお、この場合は、翌期(以降)の「売上総利益」の増減影響は発生しません。 図4の通り、上記Ⓐ Ⓑいずれの場合も、円高進行による在庫の円建て評価損は、適宜、当期または翌期(以降)に会計認識され、最終的に損益均衡は確保されます。 |

|---|

まとめ

当社では取引明細レベルの為替変動リスクを「ナチュラルヘッジ」または「為替予約締結」により対応しており、経済効果としての為替リスク影響は限定的です。なお、米ドル仕入ー米ドル売上取引については、日本の会計基準上で円建表記をする上で、損益認識の入り繰りまたは期末跨ぎ(損益認識の期ずれ)が発生する場合もありますが、「一連の取引」が完了することで会計上の損益も最終的に均衡が確保されます。